Boekhouden controle kas en voorraad

Journaalposten Kas- en Voorraadverschillen – Deel 16

Kas- en voorraadverschillen vormt het onderwerp van dit artikel. In het vorig artikel is er gesproken over correctie journaalposten. Het artikel hierna zal gaan over dagboeken. Binnen de boekhouding vormt het onderdeel uitoefenen van controles een zeer belangrijke taak. Vaak voorkomende controles die je als ondernemer of zzp’er zal uitvoeren binnen de boekhouding zijn controles met betrekking tot het aanwezige kasgeld en de voorraad goederen.

De controles die je met name in het algemeen uitoefent vinden plaats onder de materiele bezittingen die op de saldibalans voorkomen. Dit zijn als het ware de tastbare bezittingen.

Inventarisatie boekhouding

Stel je de volgende proef en saldibalans voor per 31 december van een lopend boekjaar.

Op basis van de saldibalans kun je constateren dat je daadwerkelijk in kas een bedrag van € 2.000 en een waarde van € 5.000 aan voorraad goederen per 31 december dient te hebben.

De controles die je gaat uitoefenen hebben dan ook betrekking op deze saldi. De saldi namelijk die aanwezig dienen te zijn volgens de saldibalans. De controles oefen je uit door middel van een inventarisatie. In dit geval, een inventarisatie van de aanwezige hoeveelheid kas en goederen.

Dien je nu de hoeveelheid kasgeld te inventariseren, dan dien je niets anders te doen dan het aanwezige kasgeld te gaan tellen. Stel dat na telling het aanwezige kasgeld geen € 2.000 bedraagt maar € 1.500. In dit geval wordt er gesproken over een nadelig kasverschil. Het nadelig kasverschil hier bedraagt dus € 500 (2.000-1.500).

Ben je niet in staat te achterhalen hoe het kasverschil is ontstaan, dan dien je het bedrag op de volgende manier in de boekhouding te verwerken. Je dient het bedrag te debiteren middels de rekening kasverschillen. We gebruiken hier kasverschillen omdat er geen aanwijsbare oorzaak is van hoe dit verschil is ontstaan.

Op basis van het bovenstaande kun je dan de volgende voorafgaande journaalpost kasverschillen opmaken.

Journaalpost verwerking kasverschil

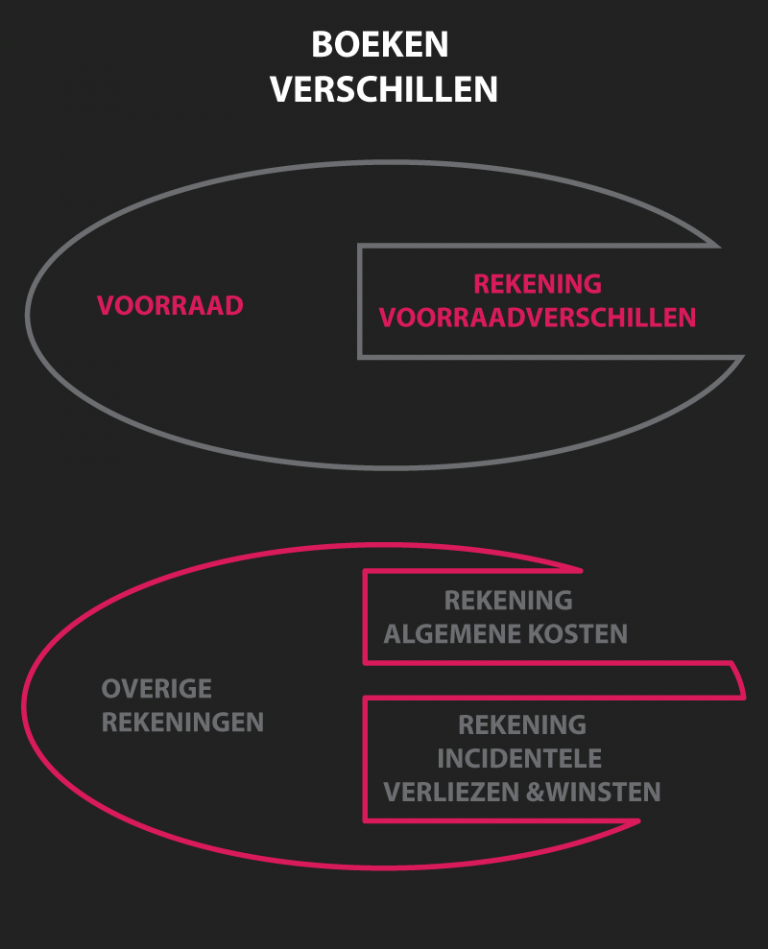

Heb je met andersoortige rekeningen te maken dan kasverschillen, dan kun je eventueel gebruik maken van de rekening algemene kosten of de rekening incidentele verliezen en winsten.

Journaalpost verwerking voorraadverschil

Wanneer je de voorraad dient te controleren, dan is het de taak om als ondernemer/boekhouder letterlijk de aanwezige hoeveelheid voorraad te gaan tellen…

Heb je eenmaal deze klus geklaard, dan dien je de uitkomst hiervan te vermenigvuldigen met desbetreffende inkoopsprijzen. Op deze manier kom je tot de daadwerkelijk aanwezige hoeveelheid voorraad goederen uitgedrukt in geld.

De uitkomst hiervan gaan je dan vergelijken met het bedrag wat er op de saldibalans staat. In dit geval bedraagt de voorraad goederen € 5.000. Stel dat er na de inventarisatie geconstateerd is, dat de daadwerkelijk aanwezige voorraad een waarde heeft van € 6.000, dan is er sprake van een voordelig voorraadverschil van € 1.000 (6.000-5.000).

Als je de herkomst van het verschil (bij de voorraad) niet kunt verklaren, dan dien je dit verschil te crediteren op de rekening voorraadverschillen.

Heb je met andersoortige rekeningen te maken dan voorraadverschillen, dan kun je eventueel gebruikmaken van de rekening algemene kosten of de rekening incidentele verliezen en winsten.

De journaalpost voorraadverschil luidt dan:

Slot

Natuurlijk hoef je niet te wachten tot het moment van 31 december met het uitvoeren van controles binnen de boekhouding. Je kunt ook controles uitoefenen tijdens het desbetreffend boekjaar zelf. De journaalposten die je dan opmaakt met betrekking tot de verschillen baseer je op dezelfde verwerkingsprincipes zoals hierboven uitgelegd.